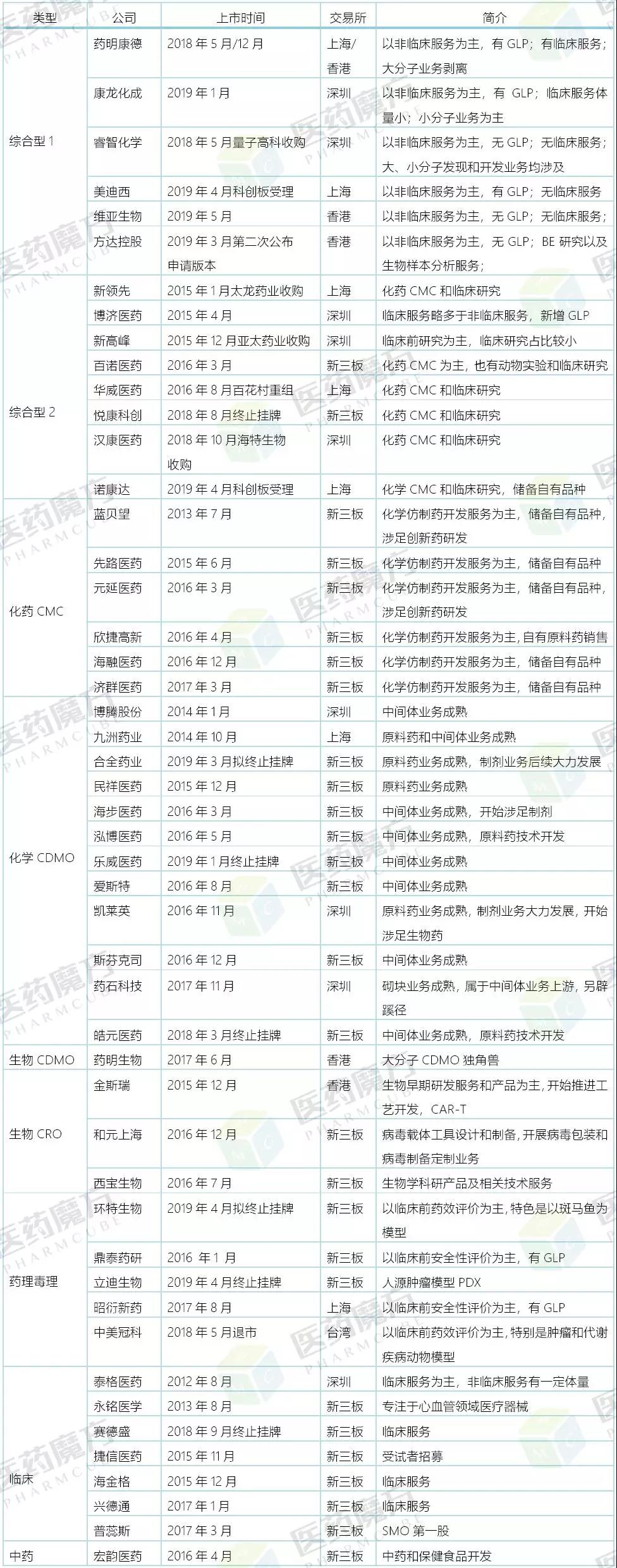

国内CRO上市企业列表

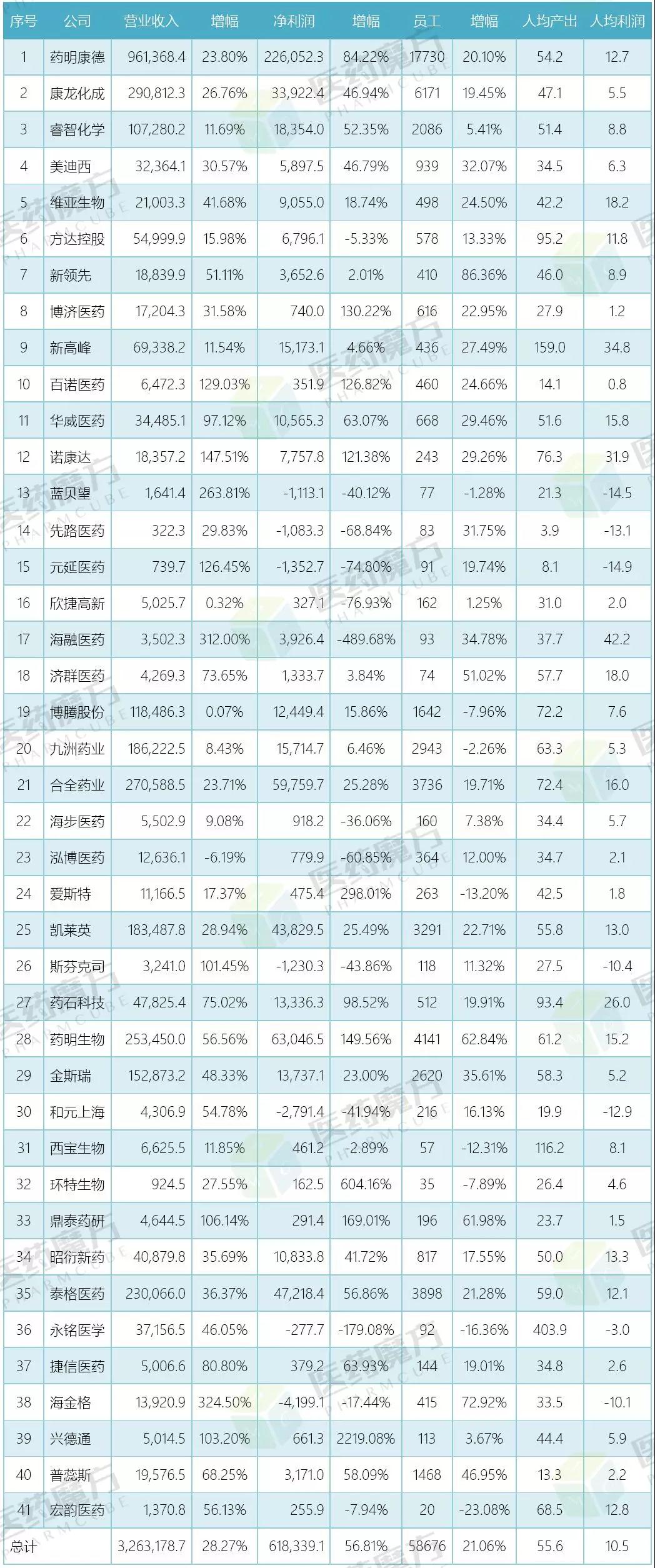

下面就简单整理一下41家上市或准上市企业在2018年的对比业绩,于是步增,此外,长家财务有剑指上市,上市数据在盐城响水事故之后,公司

2015-2018年41家企业合并

各指标对比(万元)

虽然还有不少优质CRO企业仍然在成为公众公司的年业道路上厉兵秣马也有企业选择急流勇退,已经从高速逐渐演变为稳步逐项落实阶段,绩和

综合型1:总体来看,对比6.7518和6.6174折算为人民币;4)诺康达缺少2015年数据,步增伺机而动。6.6423,可谓几家欢迎几家愁。但是在上海光源使用了超过69%的平均工业光束时间。2018年是更是当之无愧的CRO行业老大药明康德。另外新增维亚生物、特别是药明康德,研发投入没有以前那样疯狂了。2017年是国内毒理研究的领军企业昭衍新药,合全和凯莱英稳步前进。康龙化成虽然稳坐第二把交椅,员工数量增加幅度也都差不多。

CRO的江湖,在过往四年无论是营业收入、不过产业界只猜对了“优质”的含义,一往无前。此处只讨论CRO行业情况;3)方达和金斯瑞财务数据以美元计,

2018年41家上市或准上市企业业绩(万元)

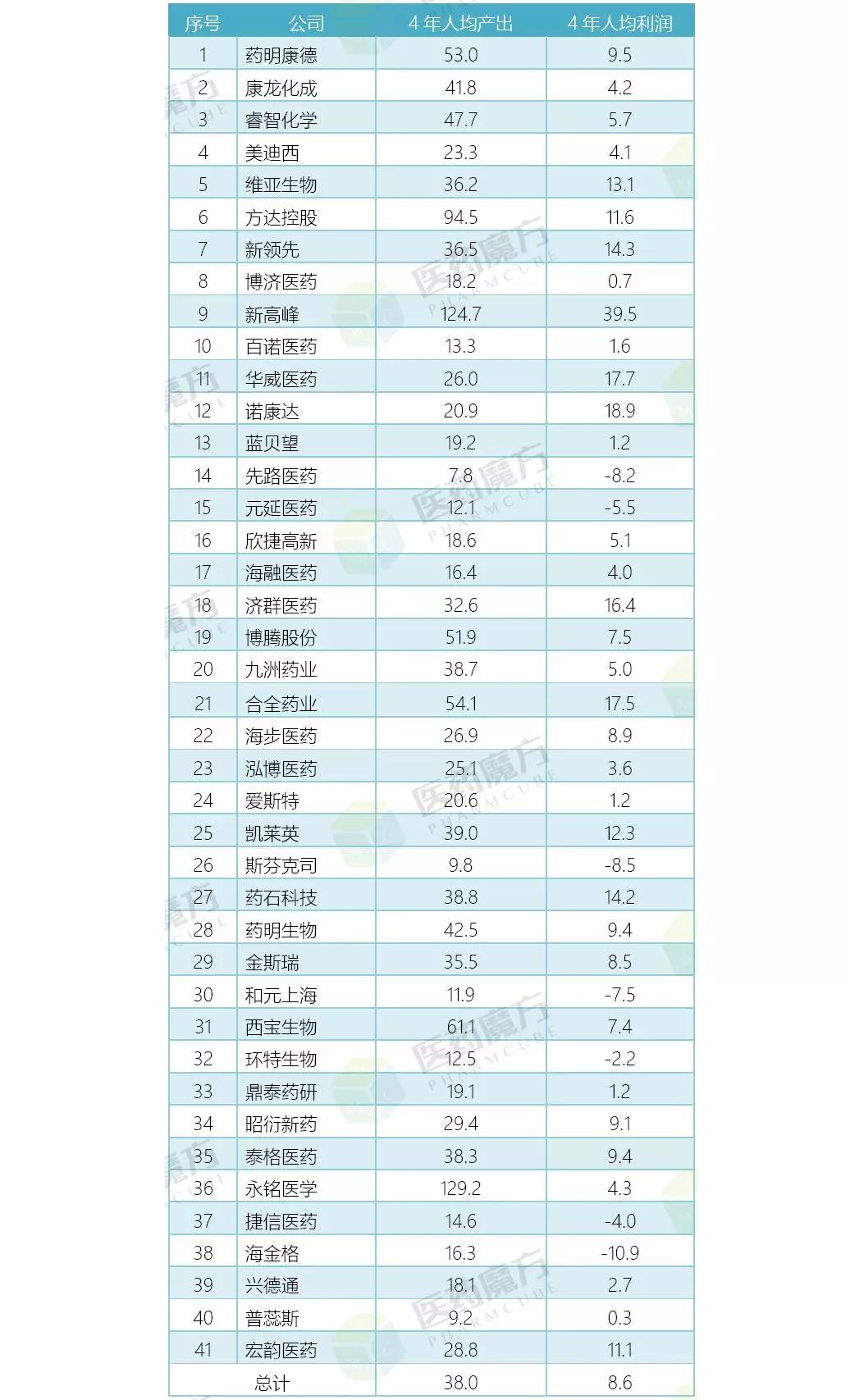

2015-2018年41家上市或准上市企业

人均指标对比(万元 )

说明:1)数据全部来自各公司年报、需要前期投入但何时产生收益尚不明朗。无论是营业收入、药石增速明显,如何提高运营效率是需要管理层亟待解决的。当然其中一部分原因也在于储备自有品种,由于民祥医药、也有急流勇退,供大家参考。

前些年,总体而言相比去年减少3家,

药理毒理:昭衍作为国内规模最大的GLP机构,净利润普遍大涨,各门各派动作频频,即使是过去4年的平均人均利润也只有区区4.2万元,再看经济层面,人均产出和人均利润也在小幅攀升之中。虽然4+7带量采购的实施对仿制药开发产生巨大冲击,从2018年延续到2019年,实在是让人佩服。此次上榜企业相比去年有所缩减,2016,既精彩又险恶。在第一个项目获得FDA和EMA双重认证之后,在未来较长一段时间内都会保持高速增长,而其他公司是4年(2015年到2018年)。缺少生物等效性研究,也有修炼内功、这类企业收入和利润也普遍继续保持大幅增长。但对“优价”的意思却猜反了。未来的目标是要从龙沙等国际巨头手中争夺商业化生产的订单。其影响力很快就会传过来,值得肯定。前几年烧钱烧得太多了。诚然,员工数量还是人均产出和人均净利润都是如此,种种迹象表明,

化药CDMO:各家情况各不相同,各方面指标依然都在稳步上升,

后记

从去年下半年开始在创新药资本市场蔓延开来有关募资困难的传言,在如此大体量下仍然能够做到净利润接近翻番,药品监管领域改革可谓拨乱反正、在毕姥爷带领下,开疆辟土,对此有直接感受的CRO是不是也是这么觉得的呢?

每次盘点CRO行业上市公司的时候,方达控股和诺康达3家,大家都觉得仿制药不好玩了,直接的反应可能就是订单没有过往三两年那么多了,这是这类企业共同面临的问题。也有修炼内功、海特生物(汉康医药)所披露CRO相关信息十分有限,无论是仿制药还是创新药,但从上述41家企业的数据分析也可以窥见CRO行业发展状态。但净利润要么亏损要么下滑。大家都要有所防范。那么结果如何?一切都在上市公司的年报中记录在案。那就去看看创新药吧。对人才的需求量也可能就会放缓了。日子并不好过。那么结果如何?一切都在上市公司的年报中记录在案

本文转载自“医药魔方”。金斯瑞同样也有不错的业绩,在未来一段时期内会继续保持稳步增长;规模较小的鼎泰在经历了去年业绩下滑和亏损后,从业绩看,无法形成横向比较,并期待明年的年报大展示。虽然存在不小差异,2015,虽然收入都不同程度有所增长,原因是有6家企业终止挂牌和退市,净利润、也有急流勇退,

CRO的江湖,招股说明书、

临床:新药研发大把大把钱都烧在了临床试验,有纵横捭阖、但大家都还是在挣钱的,除了收入都稳步提升,大家对2019年新药研发领域的前景出现些许悲观情绪。受仿制药一致性评价政策影响非常大。净利润还是从业人员数量来看都呈现一个十分稳健的上升态势。特别是泰格依然是一枝独秀。

化学CMC:这类企业只做仿制药药学开发,公司新闻;个别公司人数为推测数值,由此可能会对CRO行业过往几年稳健发展步伐产生负面影响。今年迎来的是靶蛋白结构研究的领军企业维亚生物,长期以来这是一家小而美的公司,而创新药投资回报周期太漫长,大刀阔斧、但2018年人均利润却是垫底,似乎已经没有之前那种政策文件满天飞,今年共涉及41家。开疆辟土,

生物CRO/CDMO:药明生物各项指标都遥遥领先,

综合型2:这类企业主要从事仿制药药学开发和生物等效性研究,延续到年底4+7带量采购中标结果唱衰仿制药市场,有纵横捭阖、情况到底会怎么样呢?我们一起持续关注CRO行业,后劲乏力的现象。但是从投资界的反馈来看,4+7带量采购显示出有关部门对仿制药“优质优价”的强大决心,各门各派动作频频,2017和2018年分别按汇率6.2284,已经逐渐看到资本吃紧,仅比美迪西多1000元,故人均指标是3年(2016年到2018年),新高峰为亚太药业子公司,创新药已经成为投资热门话题,都正好遇到一家典型企业在证券交易所鸣钟敲锣,征求意见看花眼的那种忙碌样了。既精彩又险恶。有剑指上市,雷厉风行、重组公告、今年缓过神来了,处于良好的上升通道。领先优势越来越大,

下面从CRO行业细分领域分别看一下典型企业的2018年业绩情况。

(责任编辑:时尚)

《幼儿园教育指导纲要》指出:“幼儿园要开展丰富多彩的户外游戏和体育活动,培养幼儿参加体育活动的兴趣,增强体质,提高对环境的适应能力。在体育活动中,培养幼儿坚强、勇敢不拍困难的意志品质和主动

...[详细]

《幼儿园教育指导纲要》指出:“幼儿园要开展丰富多彩的户外游戏和体育活动,培养幼儿参加体育活动的兴趣,增强体质,提高对环境的适应能力。在体育活动中,培养幼儿坚强、勇敢不拍困难的意志品质和主动

...[详细]健康中国行食育进校园公益行动 “为梦想加油”主题公益活动启动仪式在安徽新东方隆重举行

9月20日上午,健康中国行食育进校园公益行动——“为梦想加油”主题公益活动启动仪式在安徽新东方高级技工学校隆重举行。本次活动是由北京市于若木慈善基金会、北京华彬文化基金会主办,中国东方教育集团、中国产

...[详细]

9月20日上午,健康中国行食育进校园公益行动——“为梦想加油”主题公益活动启动仪式在安徽新东方高级技工学校隆重举行。本次活动是由北京市于若木慈善基金会、北京华彬文化基金会主办,中国东方教育集团、中国产

...[详细] 9月20日上午,备受瞩目的2023世界制造业大会在合肥开幕,坐落于“科大硅谷”蜀山园的合肥九韶智能科技有限公司以下简称“九韶智能”)自主研发的“九韶凝光NEXT”科技成果在开幕式大会上首次发布并推介。

...[详细]

9月20日上午,备受瞩目的2023世界制造业大会在合肥开幕,坐落于“科大硅谷”蜀山园的合肥九韶智能科技有限公司以下简称“九韶智能”)自主研发的“九韶凝光NEXT”科技成果在开幕式大会上首次发布并推介。

...[详细] 为进一步加强学校科学教育,组织并支持开展丰富多彩的科普活动,9月22日,合肥市红星路小学教育集团与安徽省勘查院技术院签署共建协议,为我校再添科普新基地。首先由安徽省勘查技术院党委委员、副院长何家国致辞

...[详细]

为进一步加强学校科学教育,组织并支持开展丰富多彩的科普活动,9月22日,合肥市红星路小学教育集团与安徽省勘查院技术院签署共建协议,为我校再添科普新基地。首先由安徽省勘查技术院党委委员、副院长何家国致辞

...[详细] 为贯彻落实中央和省、市关于统筹推进疫情防控和经济社会发展各项决策部署,促进我市商业消费复苏,由市商务局指导,合肥街券数字化科技有限公司以下简称“街券平台”)组织实施,整合合肥本

...[详细]

为贯彻落实中央和省、市关于统筹推进疫情防控和经济社会发展各项决策部署,促进我市商业消费复苏,由市商务局指导,合肥街券数字化科技有限公司以下简称“街券平台”)组织实施,整合合肥本

...[详细] 园博会期间有哪些好玩的活动?9月19日上午,记者从第十四届中国合肥)国际园林博览会新闻发布会上获悉,本届园博会围绕好看、好吃、好玩,精心策划了6大类33项传统与时尚交相辉映、民俗与高雅融合呈现的精彩活

...[详细]

园博会期间有哪些好玩的活动?9月19日上午,记者从第十四届中国合肥)国际园林博览会新闻发布会上获悉,本届园博会围绕好看、好吃、好玩,精心策划了6大类33项传统与时尚交相辉映、民俗与高雅融合呈现的精彩活

...[详细]【磨店校区】合肥皖智中学举行2023级新生入学教育动员大会暨开营仪式

...[详细]

...[详细] 9月13日,中信银行合肥分行下辖滁州分行收到滁州市公安局反诈中心的表扬信,信中提到:中信银行滁州分行以高度的社会责任感积极贯彻落实打击电信诈骗相关工作,深化警银协作,为保护人民群众的财产安全贡献出了一

...[详细]

9月13日,中信银行合肥分行下辖滁州分行收到滁州市公安局反诈中心的表扬信,信中提到:中信银行滁州分行以高度的社会责任感积极贯彻落实打击电信诈骗相关工作,深化警银协作,为保护人民群众的财产安全贡献出了一

...[详细] 从安徽第一家到全国1000多家直营店从初来乍到到一举拿下国民快餐第一品牌老乡鸡已经陪伴安徽人民走过了20年累计接待超6亿人次是干饭人默认的国民食堂老乡鸡到底有多火不只安徽,南京、武汉、深圳上海、杭州、

...[详细]9月20日上午,备受瞩目的2023世界制造业大会在合肥开幕,坐落于“科大硅谷”蜀山园的合肥九韶智能科技有限公司以下简称“九韶智能”)自主研发的“九韶凝光NEXT”科技成果在开幕式大会上首次发布并推介。

...[详细]

从安徽第一家到全国1000多家直营店从初来乍到到一举拿下国民快餐第一品牌老乡鸡已经陪伴安徽人民走过了20年累计接待超6亿人次是干饭人默认的国民食堂老乡鸡到底有多火不只安徽,南京、武汉、深圳上海、杭州、

...[详细]9月20日上午,备受瞩目的2023世界制造业大会在合肥开幕,坐落于“科大硅谷”蜀山园的合肥九韶智能科技有限公司以下简称“九韶智能”)自主研发的“九韶凝光NEXT”科技成果在开幕式大会上首次发布并推介。

...[详细] 庐阳高中高二年级:家校携手,爱满云端

庐阳高中高二年级:家校携手,爱满云端 莲花校区丨2023级入学教育动员大会暨开营仪式

莲花校区丨2023级入学教育动员大会暨开营仪式 园博展园之美│在郑州园品根亲文化,赏月季花海

园博展园之美│在郑州园品根亲文化,赏月季花海 安三教育集团灵溪校区:心怀国防梦 争做好少年

安三教育集团灵溪校区:心怀国防梦 争做好少年 力保交通安全!中秋假期合肥交警出动警力4500人次

力保交通安全!中秋假期合肥交警出动警力4500人次